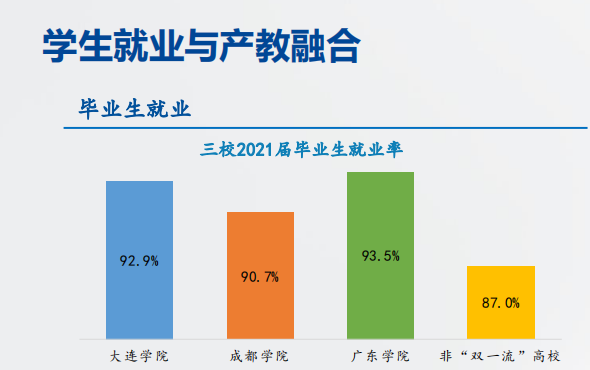

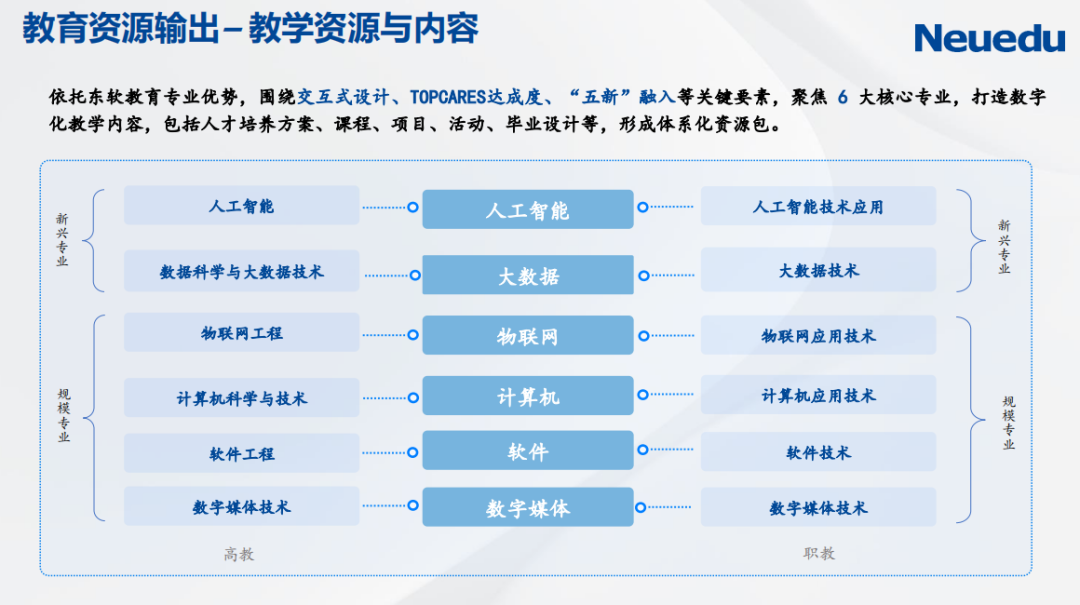

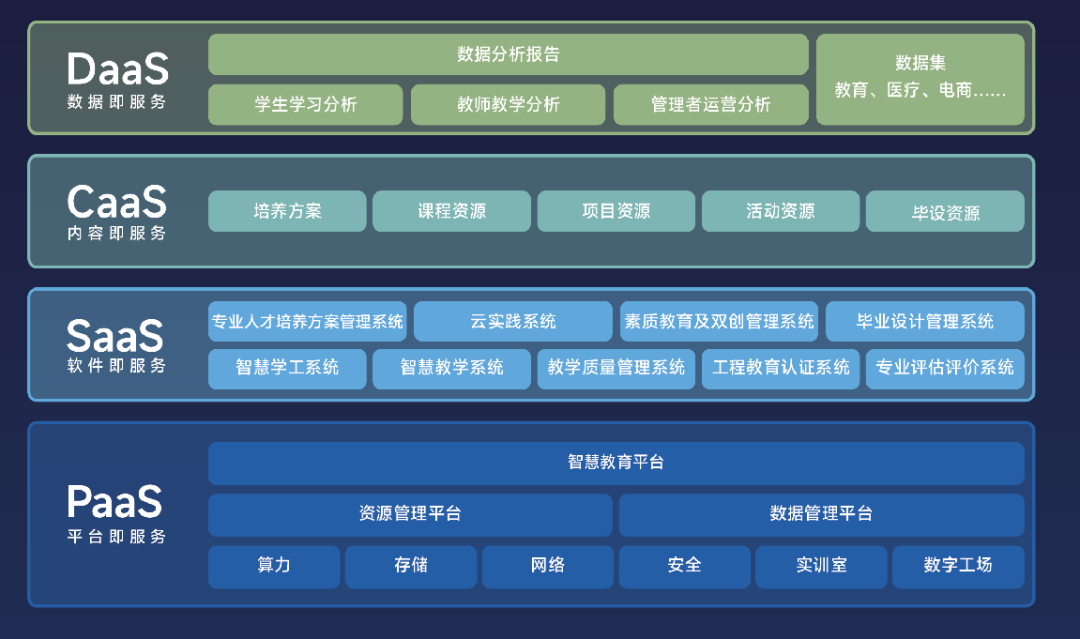

您的位置: 首頁> 新聞中心>媒體聚焦 新聞資訊|媒體聚焦| 【丫丫港股】穩定增長的東軟教育等待價值回歸 媒體聚焦|2023-04-04 20:46 QQ好友 豆瓣 去年以來,教育行業隨著政策逐漸放鬆,估值壓制也隨之解除,跌到估值低位的教育股絕大部分都跑出了不錯的相對收益,核心原因在於很多教育股即使在不確定的宏觀環境下仍舊可以取得優秀的業績。 另一方面,2023年作為中國疫后經濟復甦的元年,多個前期監管壓力較大的行業近期繼續迎來利好政策。就教育行業看,教育部對深化職教意見的解讀明確表達了對行業的支持,前期壓制上市公司股價的核心因素有望消除。 也就是說,隨著估值的恢復,加上持續的業績增長,教育股有望成為一個具有雙擊機會的板塊。其中,深耕IT領域的東軟教育(9616.HK)有可能是彈性最大的股票。 基本面維度,公司業績持續穩健增長,業務擴張採用獨特的「一體兩翼」發展戰略,「一體」即高教業務,作為公司長期穩健的基本盤,負責紮實教學質量;「兩翼」則是教育資源輸出業務和繼續教育服務,驅動公司未來業績持續成長。 估值維度,公司目前估值不到5倍PE,股息率已經達到近5%,除此以外還有回購的安全墊。可以說,只要市場稍微有資金買入,東軟教育的股價將隨時起飛。 一、業績穩定提升 首先2022年整體收入和利潤都保持了不錯的趨勢,收入增長13.6%,而利潤大幅提升23%。此外值得注意的是eps大幅提升37.2%,這是非常亮眼的增長表現。 利潤率保持得不錯,顯示出很好的商業模式,穩定的需求所帶來的收入增長,是當前經濟形勢下難得可貴的。 而分業務來看,三大業務均維持不俗增長。其中高等教育服務,作為公司目前的基石業務,其學費維持穩定,學生人數繼續提升,在校人數創新高,帶動了收入的整體上行,反應了社會對教育質量的認可。 另外兩翼業務,也就是繼續教育服務和教育資源輸出,表現同樣出眾,尤其是教育資源輸出業務,增速達到30%。 公司繼續保持一貫優秀的分紅政策,期末派息達0.165港元,目前的股息率已經達到5%,相當有吸引力,然而不止於此,公司於去年執行了0.23億股的回購,累計耗資0.98億港元。此舉也是eps增長37%的推力之一。若將回購+派息綜合,則公司累計股東回報2億港元左右,佔全年利潤比超過50%。 因此,回購加分紅,一方面給eps加速,保證了後續的增長,一方面又造就了不俗的股息安全墊。股東回報層面,公司做得極其優秀。 除了在業績上面的優秀,在教學質量上取得的成就也有目共睹。在2022年期間,東軟教育旗下的三所大學獲得了不少獎項,如在中國高等教育學會發布的「全國民辦及獨立學院教師教學發展指數」中,大連學院連續第4年位列全國第一;在「軟科中國民辦高校排行榜(2022)」中,大連學院位列全國第三,成都學院位列四川省第二。大連學院獲得央廣網「2022年度綜合實力品牌高校」榮譽稱號;成都學院獲得中國教育在線「2022年度院校品牌影響力獎」和新華網「2022年度綜合實力教育品牌」等榮譽稱號;廣東學院獲得中國教育在線「2022年度最受中學信賴本科高校」的榮譽稱號。 而在學生培養方面,據第三方數據統計,東軟教育畢業生平均薪酬穩步上升,截至2022年12月31日,三所大學2022屆本專科畢業生平均就業率均達到90%以上。各高校就業率均高於全國非雙一流高校平均水平。所以說,在高教業務上,東軟教育做到了業績和口碑雙豐收,難得可貴。二、需求持續,業務齊頭並進 實際上,東軟教育的目標不僅僅是傳統的IT類高校辦學,而是以科技化引領,成為一個綜合型的數字化人才教育服務引領者。首先在教學上採用獨特的TOPCARES教育方法學,大量使用智慧教育軟體系統,又依託東軟的產業優勢加入了大量的產學結合內容,使得教學設計科學化,更貼合行業對IT應用型人才的緊迫需求。 在這個智能化的生態的帶動下,公司的兩翼業務也有很不錯的提升。 兩翼業務是指公司教育資源輸出業務和繼續教育服務業務。它們是東軟智慧教育體系的外溢。通過公司創新的4S特色服務模式,包括PaaS平台即服務、SaaS軟體即服務、CaaS內容即服務、DaaS數據即服務,聯動了平台、軟體、資源和數據,能高效地將東軟教育的優質教育資源、標準、模式、方法等向眾多本科院校和職業院校輸出,並向社會公眾提供優質、靈活的學習資源。 2022年,教育資源輸出業務繼續高歌猛進,公司智慧教育平台、教學內容與實驗實訓室等多種產品實現收入約人民幣8,200萬元,與2021年同期相比提高19%。 另外公司還與69所院校展開了產業學院和專業共建合作,覆蓋學生近2.5萬人,實現收入約人民幣8,000萬元,同比增長54%。此外,公司與8所新院校簽訂了專業共建或產業學院共建合作協議,計劃於新學年開展合作,實現了全面突破。 東軟教育甚至把自己的教育資源輸出到了海外,今年,東軟教育攜手雲南普洱學院、寮國蘇發努馮大學,於12月12日在雲南簽約共建「一帶一路東軟數字產業學院」。 可見東軟教育打造的一體化教學產品、系統和解決方案,已經得到了外界同行的廣泛認可。 而在繼續教育服務業務上,也保持了一定的增速。首先是繼續優化升級「東軟教育在線」平台,圍繞個體用戶的職業技能等級認證以及機構用戶的互聯網+在線學習平台項目等內容開設了400餘門課程。還於2022年推出了為個體學習者提供IT職業技能提升培訓服務的專業頻道「東軟IT雲學堂」,搭建了130個課程產品及10項轉化的一級產業項目。為有興趣學習的相關人士提供一個絕佳的學習渠道。 另外,在2022年疫情散點式爆發的形勢下,公司不斷擴大繼續教育服務業務市場份額並增強品牌影響力,線上線下融合交付的方式受到了客戶的廣泛認可。在2B培訓方面,為43家機構實施了112個培訓項目,服務學員近8,000名,實現收入約人民幣2,600萬元。在2C培訓方面,為1.4萬餘名學員提供技能培訓服務,實現收入約人民幣4,900萬元。 兩翼業務的快速發展,表明了公司未來業務仍然具備的發展潛力巨大,也證明了戰略落地的執行力,可以向更高維度,更多元化的商業模式邁進。其對外業務的旺盛需求和廣闊空間,也足以支撐公司未來一段時間的增長。 關於東軟教育未來增長的確定性,與目前IT行業人才需求是密不可分的,隨著CHATGPT等應用的普及,IT行業內將繼續產生許多新型的崗位,產生相關的人才缺口。很多非IT專業的人才,只有在學習一些IT基礎內容后,才能夠運用AI自如地使用自然語言編程,並以此獨立完成跨多學科的工作任務和內容。而隨著數字化的趨勢加劇,也會需要更多元的工程師人才來滿足AI發展的需求。同時,隨著AI的廣泛應用,對於教育行業來說將是一個提升效率的重大機遇,包括可以大幅提升學生的學習效率,減少所需教職工的人數,若公司可以儘快把握機遇,將有能力在大幅提升教學質量同時降低人力成本,公司的業績還能因此得到一些改善。 另外,公司估值較低,很多擔憂是對於商業模式的持續性,尤其是政策影響,但兩翼業務相對而言都是非常社會化,商業化的業務,因此,未來兩翼業務佔比將逐漸加大,使得公司受到的政策波動性變小。 除此以外,去年底提出的《關於深化現代職業教育體系建設改革的意見》,明確表達了對職業教育投資的支持,而公司目前的兩翼業務,也都是向著政策支持的方向去發展的,因此,當公司的商業持續性被驗證,那麼顯而易見,目前的估值很可能就是一種錯誤的定價。 三、結語 綜合來看,東軟教育仍是港股目前難得有增長確定性的公司。2023年,公司仍有望實現穩步的業績向上,而目前估值不到5倍PE,股息率已經達到近5%,除此以外還有回購的安全墊,只要PE稍微回到過去的10倍左右,都是非常可觀的向上空間。 此外,目前的宏觀環境下,教育行業仍然是需求較高的賽道,疊加業內強大的競爭力,東軟教育仍有望實現長期的持續成長。投資者對於教育行業和港股的信心可能還沒有完全恢復,但當業績成長持續,分紅回購持續,價值回歸一定不會遲到。 【財華網】把握數字經濟重大契機,教育界科技龍頭東軟教育厚積薄發 【中國教育報】大連東軟信息學院:打造智慧育人體系 創新數字化轉型路徑 相關文章 【大連發布】東軟教育健康醫療科技園開工 【光明日報】東軟教育健康醫療科技園開工 【鈦媒體】東軟教育增長啟示:重構「教醫養」生態,數字化賦能未來|看財報 【財華網】融合創新!東軟教育打造「教、醫、養、康、旅」一體化發展生態圈 【財華網】構築「AI+老年教育」新生態,推動數字時代特色老年教育新變革

辽公网安备 21029602000700号

辽公网安备 21029602000700号